De financiële wereld is op twintig jaar tijd veranderd van een relatief eenvoudig

en nuttig systeem in een hightech monster dat niet langer het algemeen belang dient. Financiële ingenieurs hebben door middel van complexe en ondoorzichtige instrumenten een frauduleus piramidespel opgezet. Wij betalen de rekening. De sector is aan

een dringende en ingrijpende afslanking toe. Bankieren moet weer saai worden.

——————————————————————————————————–

Illustratie door Milo voor Lowtech Magazine.

——————————————————————————————————–

Schulden aflossen door nieuwe

schulden aan te gaan is een uitzichtloze strategie die alleen op korte

termijn werkt. Omdat het aangaan van een schuld geld kost (de intrest

die bovenop het geleende bedrag aan de schuldeiser moet worden

betaald), wordt de put immers alleen maar dieper en dieper en belandt

de schuldenaar in een neerwaartse spiraal. Helaas is dat precies wat er

momenteel op wereldwijde schaal en op zeer hoog niveau gebeurt. Toen

anderhalf jaar geleden vele westerse grootbanken onder een enorme

schuldenlast dreigden te bezwijken, besloten overheden in Europa,

Amerika en Azië de financiële sector van de ondergang te redden met

behulp van vele honderden miljarden belastinggeld. De kredietcrisis

werd daarmee echter niet opgelost.

Op weg naar het bankroet

Omdat alle westerse landen al met aanzienlijke begrotingstekorten en

een enorme staatsschuld zitten opgescheept, hadden ze dat geld niet op

overschot. Om hun normale uitgaven te kunnen blijven bekostigen,

moesten en moeten de overheden zich nog dieper in de schulden steken.

Vandaag zijn het dus – niet verwonderlijk – de overheden zelf die als

gevolg van die reddingsoperaties kopje onder dreigen te gaan. Het

jaarlijkse tekort op de begroting van de OESO-landen is sinds 2007 verzevenvoudigd, tot zo’n 3.400

miljard dollar. De totale schuldenlast van alle OESO-landen samen

bedraagt nu 43.000 miljard dollar. In Europa is het begrotingstekort

zelfs vertwaalfvoudigd over dezelfde periode, en bedraagt de totale schuld nu 7.700 miljard

dollar.

Die rekening komt uiteindelijk terecht bij de belastingbetaler. Om

hun begroting min of meer in evenwicht te houden, hebben de meeste

overheden intussen crisismaatregelen aangekondigd: het verlagen van

lonen en uitkeringen, het stopzetten van subsidies, het verhogen van

allerlei belastingen. Maar ook dat is geen garantie voor succes. Door

het aanhalen van de broekriem dreigt de economische groei te stokken en

de werkloosheid op te lopen, waardoor steeds meer mensen en bedrijven

het moeilijker zullen krijgen om hun schulden af te betalen. Waardoor

straks de banken opnieuw in de problemen komen, de overheid opnieuw zal

moeten bijspringen, enzovoort.

De geïndustrialiseerde wereld zit op een

glijbaan richting bankroet. Tegelijk staan we voor de uitdaging om een

op olie gebaseerde maatschappij om te vormen tot eentje die op duurzame

energie draait – dat kost geld.

Financiële ingenieurs

Hoe

is het zover kunnen komen? We hebben jarenlang boven onze stand

geleefd. Banken, overheden, ondernemingen en burgers hebben geld

uitgegeven dat niet bestond. Dat klinkt bizar, maar het is de

realiteit. De financiële wereld heeft door middel van een gamma

ondoorzichtige financiële producten een systeem opgezet dat sterk

aanleunt bij een frauduleus piramidespel. De kiemen daarvan werden

gelegd in de jaren tachtig van de vorige eeuw. Toen deden de zogenaamde

“quants” hun intrede in de financiële wereld.

Quants zijn wiskundig geschoolde financiële ingenieurs (de pioniers

hadden diploma’s in bijvoorbeeld astrofysica, geometrie of

kwantumfysica), die met behulp van algoritmen en krachtige computers

bijzonder complexe financiële instrumenten en automatisch gestuurde

handelssystemen hebben ontworpen. Aanvankelijk waren ze alleen actief

in zogenaamde “quant fondsen”

– beleggingsfondsen die volledig op computergestuurde processen zijn

gebaseerd – maar vandaag zitten ze overal: bij banken,

verzekeringsondernemingen en pensioenfondsen. Er zijn opleidingen voor

quants aan befaamde universiteiten zoals Oxford en het MIT, en de

quants zijn wereldwijd verenigd in de “International Association of Financial Engineers” (IAFE).

——————————————————————————————————–

“Tot aan de komst van de financiële ingenieurs in de jaren tachtig waren banken en beurzen eenvoudige systemen”

——————————————————————————————————–

Tot aan de komst van de quants waren banken en beurzen relatief

eenvoudige systemen. Financiële producten waren grotendeels beperkt tot

spaarboekjes, hypotheken, aandelen en obligaties. Bankieren was een

weinig glamoureus maar nuttig beroep. Banken en beurzen brengen mensen

die “te veel” geld hebben (investeerders, spaarders) samen met mensen

die “te weinig” geld hebben (personen op zoek naar een lening, een

bedrijf dat wil groeien, een staat die haar schuld wil financieren). De

banken haalden al die tijd hun opbrengsten uit het verschil tussen de

rente die ze van hun kredietnemers ontvingen en de opbrengst die ze aan

hun spaarders betaalden. Ze leenden niet meer geld uit dan ze hadden.

Banken waren robuuste instellingen, die onmogelijk failliet konden

gaan.

Derivaten

Met de intrede van de quants explodeerde het aantal financiële

producten. Met name de zogenaamde “derivaten” of “afgeleide producten”

maakten een enorme evolutie door. Een derivaat is een financieel

product waarvan de waarde gelinkt is aan de toekomstige prijsbewegingen

van andere activa zoals aandelen, grondstoffen of een munteenheid (de

zogenaamde “onderliggende waarde”). Ze worden verhandeld op de

“termijnmarkt”. Derivaten kunnen een nuttig instrument zijn om zich in

te dekken tegen het risico van prijsschommelingen.

Bijvoorbeeld een koffiehandelaar die weet dat hij zijn handelswaar

pas over twee maanden kan verkopen, kan de afzetprijs vastleggen door

nu reeds de koffie (virtueel) te verkopen op de termijnmarkt. Als hij

2.000 euro euro per ton koffie heeft betaald en de prijs van een ton

koffie op de termijnmarkt voor levering over twee maanden 2.500 euro

bedraagt, dan is hij op die manier zeker van een winst van 500 euro per

ton – wat ook de reële koffieprijs is over twee maanden. Ook beleggers

en speculanten nemen posities in op de termijnmarkt.

Credit Default Swaps: gokken met belastinggeld

Tot zover is er relatief weinig aan de hand – al kan speculatie op

de termijnmarkt wel zorgen voor extreme prijsschommelingen. De quants

maakten de derivatenhandel met behulp van de snel toenemende

rekenkracht van supercomputers

echter veel complexer. Bovendien pasten ze dezelfde techniek ook toe op

kredietrisico’s. Het zijn deze “kredietderivaten” (“credit derivatives”

of CD’s), voor het eerst toegepast in de jaren negentig, die het

fundament legden voor de huidige schuldencrisis. Meer specifiek gaat

het om de combinatie van de kredietobligatie (“collateral debt

obligation” of CDO) en de kredietverzekering (“credit default swap” of

CDS).

Bij kredietderivaten wordt de onderliggende waarde van het derivaat

gevormd door een bepaald kredietrisico. Banken kunnen zich ermee indekken tegen het risico dat

schuldenaars (particulieren, bedrijven, overheden) hun lening, hypotheek

of obligatie niet kunnen terugbetalen.

——————————————————————————————————–

“Dankzij de ‘Credit Default Swap’ konden

banken hun kredietrisico doorverkopen. Het gevolg was dat ze roekeloos

gingen omspringen met het verstrekken van leningen.“

——————————————————————————————————–

De eerste stap bestaat eruit dat een bank vele duizenden leningen en

hypotheken die ze heeft verstrekt in een pakket bundelt en dat

vervolgens doorverkoopt aan beleggers (andere banken of

beleggingsfondsen), opgesplitst in de vorm van afzonderlijke obligaties

(de kredietobligaties of CDO’s). De kopers van die kredietobligaties

ontvangen een jaarlijkse rente. De hypotheekbanken financieren op die

manier de leningen (de aankoop van het huis bijvoorbeeld) dus

uiteindelijk zelf niet. Bijgevolg kunnen ze dat geld opnieuw

investeren, bijvoorbeeld voor de verkoop van een volgende ronde

hypotheken, enzovoort.

De tweede stap bestaat eruit dat de beleggers een kredietverzekering

(CDS) nemen op de aangekochte kredietobligaties (CDO’s). De uitgever

van die kredietverzekering belooft de koper ervan, in ruil voor het

betalen van een periodieke bijdrage, het financiële verlies te

compenseren in het geval de aanbieder van de kredietobligatie of CDO

(de bank die de hypotheken bundelde en doorverkocht) in

betalingsproblemen komt. De aanbieder van de kredietverzekering is een

andere bank dan de bank die de kredietobligaties op de markt bracht.

Banken wisselen op die manier dus onderling leningen en

kredietrisico’s op leningen uit (“swappen”). De combinatie van

kredietobligatie (CDO) en kredietverzekering (CDS) werd als een zeer

veilige investering beschouwd. De ratingbureaus

gaven ze de hoogste score voor kredietwaardigheid en dus werden ze

enorm populair: kredietderivaten werden op zeer grote schaal gekocht

door hedgefondsen (“hedge funds”), pensioenfondsen, verzekeringsmaatschappijen en banken.

Een hypotheek voor iedereen

Een bank die zelf het risico draagt als een hypotheeknemer zijn

schuld niet meer kan terugbetalen (iets wat tot 20 jaar geleden evident

was), zal erg voorzichtig zijn met het uitlenen van geld. Ze zal zich

eerst verzekeren van de kredietwaardigheid van de ontlener, zodat het

risico op niet-terugbetaling zo klein mogelijk wordt. Met de komst van

kredietderivaten konden banken het kredietrisico echter doorverkopen.

Het logische gevolg daarvan was dat banken hun kredietverlening

enorm gingen uitbreiden: ze begonnen roekeloos om te springen met het

verstrekken van leningen en hypotheken. Dat leidde tot het fenomeen van

de “subprime” hypotheken en de vastgoedhausse in de Verenigde Staten

(en in mindere mate ook elders): een hoge vlucht van leningen aan

huizenkopers die vanwege een zwakke financiële positie normaal gezien

nooit in aanmerking zouden komen voor een hypotheek. Ook de leningen

aan commerciële ondernemingen en overheden (staatsobligaties) namen

sterk toe.

——————————————————————————————————–

“De uitgever van een kredietverzekering is niet verplicht een kapitaal achter de hand te houden voor het geval er iets misloopt”

——————————————————————————————————–

De handel in kredietderivaten (en andere derivaten) is niet

gereguleerd. Ze worden “over the counter” (“over de toonbank”)

verhandeld, buiten het beurs- en verzekeringssysteem om. Bank of

verzekeraar A schrijft een kredietverzekering uit en verkoopt ze

rechtstreeks aan bank of verzekeraar B. Bank of verzekeraar B schrijft

vervolgens een kredietverzekering uit en verkoopt ze rechtstreeks aan

bank of verzekeraar A.

Door het ontbreken van regulering is de uitgever van een

kredietverzekering niet verplicht om een bepaald kapitaal achter de

hand te houden voor het geval er iets misloopt (wat wel verplicht is

bij andere verzekeringen). Er staat dus geen enkele rem op de

vermenigvuldiging van derivaten, de markt is oneindig groot. In feite

gaat het hier om een vorm van “monopoly”-geld, met het verschil dat dit

nep-kapitaal in de echte economie terechtkwam.

De zeepbel der zeepbellen

De groei en omvang van de derivatenmarkt is buitensporig. Op het

hoogtepunt in 2008 bedroeg de totale waarde van de uitstaande “credit

default swaps” zo’n 62.000 miljard dollar – bijna twee keer de totale

waarde van de globale aandelenmarkt (ongeveer 36.000 miljard dollar

eind 2008) en bijna evenveel als het globale Bruto Nationaal Product

(BNP), de rijkdom die de hele wereld jaarlijks produceert (71.900

miljard dollar). Een gigantische zeepbel, want dat bedrag (dat duidt op

de waarde van de leningen waarop de kredietderivaten betrekking hebben)

is op een zeer smalle basis fysieke activa (vastgoed, bedrijfwinsten,

kapitaal) gebaseerd.

De bedragen die omgaan in de totale derivatenmarkt, evenmin

gereguleerd, zijn helemaal onvoorstelbaar. Eind 2008 was het totale

aantal uitstaande derivaten goed voor een nominale waarde van bijna

800.000 miljard dollar, ruim twee keer zoveel als in 2006, ruim tien

keer zoveel als in 1999 en ruim twintig keer zoveel als in 1998 – toen

er in het boek “Wegwijs in Financiën en Economie” (zie bronnenlijst)

werd opgemerkt dat de totale derivatenmarkt “maar liefst” 36.974

miljard dollar bedroeg.

——————————————————————————————————–

“De derivatenmarkt is 20 keer groter dan de

aandelenmarkt“

——————————————————————————————————–

Zelfs in 1998 was de omvang van de derivatenmarkt dus al

opmerkelijk, want reeds even groot als de globale aandelenmarkt.

Vandaag is ze 20 keer groter dan de aandelenmarkt en 10 keer groter dan

het globale Bruto Nationaal Product. Er worden tegenwoordig vaak

parallellen getrokken met de beurscrash van 1929, maar de zeepbel van

toen is niets vergeleken met die van vandaag.

Het piramidesysteem wankelt

In

de zomer van 2007 begon het op kredietverzekeringen gebouwde

piramidesysteem te wankelen. De meeste “subprime” leningen waren

gebaseerd op variabele intrestvoeten – de rente stond aan het begin van

het decennium immers op een historisch dieptepunt. Andere hypotheken

hadden een lage (of helemaal geen) aanvangsrente die na een paar jaar

werd omgezet in een variabele intrestvoet of een hoge vaste rente.

Toen de intrest in 2007 begon te stijgen en tegelijk meer en meer

ontleners het einde van hun rentevaste of renteloze periode bereikten,

moesten duizenden en duizenden hypotheeknemers hun betalingen staken.

De huizenmarkt, die vanaf 2001 door het vlot verstrekken van leningen

werd gekenmerkt door alsmaar stijgende prijzen, stortte in elkaar.

Sinds 2008 werden intussen al meer dan een miljoen Amerikanen gedwongen

hun nog niet afbetaalde huis te verkopen – een trend die nog steeds

versnelt.

Daardoor kwamen de banken die de hypotheken hadden verstrekt in

moeilijkheden. Zij hadden weliswaar de huizen van de hypotheeknemers in

onderpand, maar omdat de huizenmarkt in elkaar was gezakt, kregen ze

die woningen alleen maar verkocht aan een prijs die ver onder het

hypotheekbedrag lag. Bovendien hadden veel banken in hun roekeloosheid

leningen toegestaan die groter waren dan de waarde van het onderpand

(zodat de ontleners daarmee bijvoorbeeld ook de notariskosten konden

betalen). De ene na de andere hypotheekbank ging over de kop.

Kettingreactie

Het gevolg daarvan was dat de uitgevers van kredietverzekeringen

(“credit default swaps”) massaal hun verplichtingen moesten nakomen

tegenover de houders van de kredietobligaties (CDO’s) – de beleggers

die het kredietrisico van de hypotheekbanken hadden overgenomen. Daar

hadden de uitgevers van kredietverzekeringen echter het geld niet voor.

Ze hielden immers maar een zeer klein kapitaal achter de hand voor het

geval het mis zou lopen.

De puur wiskundige risicobepaling van de quants, die na het loslaten

van ingewikkelde algoritmes op historische gegevens tot het besluit

waren gekomen dat maximum 10 procent van de hypotheeknemers hun

verplichtingen niet zou kunnen nakomen, bleek fout. In de herfst van

2008 ging de grootste uitgever van credit default swaps, het

Amerikaanse Lehman Brothers, failliet. Andere grootbanken die grote

belangen in kredietverzekeringen hadden opgebouwd, werden op het

nippertje gered door de Amerikaanse overheid.

——————————————————————————————————–

“De puur wiskundige risicobepaling van de financiële ingenieurs bleek fout”

——————————————————————————————————–

De problemen deinden vervolgens uit naar de rest van de wereld.

Kredietderivaten werden door de quants vaak “herverpakt” in nog

complexere financiële producten (derivaten van derivaten, derivaten van

derivaten van derivaten, enzovoort), waardoor het risico ervan steeds

ondoorzichtiger werd. Die “toxische” leningen werden in grote

hoeveelheden doorverkocht aan Europese en Aziatische banken, die

daarmee in even slechte papieren kwamen te zitten als hun Amerikaanse

concurrenten. Dat leidde in België en Nederland onder meer tot de

neergang van de Fortis bank, die moest worden gered door de overheid.

Banken zijn overwinnaars

Het

probleem is niet zozeer dat de overheden in Europa, de VS en Azië grote

sommen belastinggeld hebben aangewend om de banken van de ondergang te

redden. Ze hadden geen keuze, want anders waren alle burgers en

bedrijven hun spaarcenten kwijt en dat zou ook geen al te beste

gevolgen hebben gehad voor de economie. Het probleem is dat de

reddingsoperaties onvoorwaardelijk gebeurden.

Het financiële speelgoed

dat de economie op de rand van de afgrond heeft gebracht, bleef

onaangetast. De CDS is er nog steeds. Na het hoogtepunt in 2008 slonk

de totale waarde aan uitstaande credit default swaps weliswaar met

35.000 miljard dollar, van 62.000 miljard dollar tot 27.000 miljard

dollar. Maar in het tweede kwartaal van 2009 was dat opnieuw

aangegroeid tot 36.000 miljard dollar. Dat betekent dat al het

belastinggeld in een put zonder bodem is gegooid: het piramidespel

wordt opnieuw opgebouwd in plaats van afgebouwd.

De grote overwinnaar van de bankencrisis is de financiële wereld

zelf: de grote spelers – vijf financiële instellingen hebben 90 procent van de derivatenmarkt in handen – zijn door de crisis alleen maar machtiger

geworden. De grote verliezers zijn de belastingbetalers. Ten eerste

moeten de overheden door de reddingsoperaties nu op grote schaal geld

gaan lenen. Daar betalen ze uiteraard intrest op. Aan wie komt die

intrest ten goede? Aan de banken, natuurlijk. Zij zijn immers de

belangrijkste houders van staatsobligaties. Net zoals de banken al

decennia profiteren van de intresten op de staatsschuld, profiteren ze

nu ook nog eens van de intresten op de bijkomende staatsschulden die

werden aangegaan om de banken van een faillissement te redden.

——————————————————————————————————–

“Banken

profiteren nu van de intresten op de bijkomende staatsschulden die

werden aangegaan om de banken van een faillissement te redden”

——————————————————————————————————–

Nog cynischer is dat de credit default swap nu ook wordt ingezet om

extra voordeel uit de zwakke financiële positie van de overheden te

halen: beleggers maakten al gebruik van kredietderivaten om te

speculeren op een faillissement van Griekenland, en hebben ook andere

landen met een hoge overheidsschuld (Spanje, Portugal, Italië, België)

in het vizier. Deze techniek heet “naked trading”: het kopen van een

kredietverzekering op een kredietobligatie die je niet in je bezit

hebt. Dat is te vergelijken met het nemen van een verzekering op het

huis van je buurman, zodat je er alle belang bij hebt dat het afbrandt.

Wie een kredietverzekering koopt op Griekse staatsobligaties zonder

zelf Griekse staatsobligaties te bezitten, heeft er alle belang bij dat

Griekenland steeds dieper wegzakt. Het risico op Griekse

staatsobligaties neemt dan immers toe en je kredietverzekering stijgt

in waarde. Het gevolg is dat beleggers op die manier de financiële

positie van Griekenland steeds meer onder druk zetten: hoe duurder de

kredietverzekering op Griekse staatsobligaties wordt, hoe meer interest

Griekenland zal moeten betalen voor het aangaan van nieuwe leningen.

Wat moet er gebeuren?

De oplossing voor de kredietcrisis ligt voor de hand: schaf de

kredietderivaten af, of reguleer ze. Omdat de CDS in feite een

verzekering is, zou ze eenvoudigweg aan dezelfde wetgeving moeten

worden onderworpen. Dat betekent onder meer dat de aanbieders ervan een

kapitaalreserve achter de hand zouden moeten houden die overeenkomt met

de waarde van het contract. In dat geval zou er bij een tegenvallende

markt altijd voldoende reserve aanwezig zijn en kunnen de handelaars in

swaps onmogelijk failliet gaan. In de plaats van de belastingbetalers

zouden de banken dan zelf opdraaien voor het verlies.

Een andere mogelijkheid is een strikte scheiding tussen commerciële

banken en investeringsbanken, waarbij alleen die laatste groep in

kredietderivaten zou mogen handelen – op eigen risico dan. Een

investeringsbank is in tegenstelling tot een commerciële bank niet

onmisbaar voor de economie, en dus hoeft de overheid ze ook niet te

redden als ze zich verbrandt aan te risicovolle operaties.

——————————————————————————————————–

“Kritische financiële experts smeken al sinds 1999 om een regulering van de kredietverzekering”

——————————————————————————————————–

Kritische financiële experts, toezichthouders en sommige politici

(zie de bronnenlijst) smeken al sinds 1999 om zo’n regulering. Die

verzoeken volgden op de toenmalige Aziatische bankencrisis, die het

gevaar van de CDS voor het eerst in de verf zette. Maar ondanks de

eensluidende kritiek werd er de quants en hun speelgoed niets in de weg

gelegd, integendeel. De waarde van de kredietderivatenmarkt

vertwintigvoudigde. In 2009, nadat verschillende grote Amerikaanse

banken en verzekeraars overkop waren gegaan, verschenen er

verschillende rapporten van toezichthouders die opnieuw de vinger op de

wonde legden: de kredietverzekering moet worden aangepakt. Maar een

jaar later is daar nog altijd niets van terechtgekomen.

Duitsland ging recent, na de speculatie tegen Griekenland, op eigen

houtje over tot het aan banden leggen van de credit default swap. Maar

zelfs als de Duitse bondskanselier Angela Merkel ook de rest van de

Europese Unie zou meekrijgen – wat tot nog toe mislukte – blijft de

vraag of die beslissing iets zal uithalen. Ten eerste voerde Duitsland

alleen een ban in op “naked trading”, een uitwas van een uitwas, zeg

maar. Zelfs als dat verbod zou worden uitgebreid, raakt het nog lang

niet aan de kern van het probleem. Ten tweede is de financiële markt

een wereldwijd gebeuren, dat gedomineerd wordt door de Verenigde

Staten. Wat Duitsland of Europa denkt of doet, haalt relatief weinig

uit. Ten derde is de financiële sector in de VS zo oppermachtig

geworden dat ze – net zoals de afgelopen 12 jaar – alle mogelijke

hervormingen zonder enige moeite kan blokkeren.

Waarom gebeurt het niet?

Door de credit default swap heeft de hele geïndustrialiseerde wereld

– particulieren, bedrijven, overheden – zich diep in de schulden

gestoken. Het perverse gevolg daarvan is dat de financiële sector een

steeds groter gewicht kreeg in de totale economie. Door de opkomst van

ingewikkelde afgeleide producten explodeerde het volume aan transacties

– en telkens er een lening werd verkocht, verpakt, verzekerd,

herverpakt en herverkocht passeerden de banken langs de kassa.

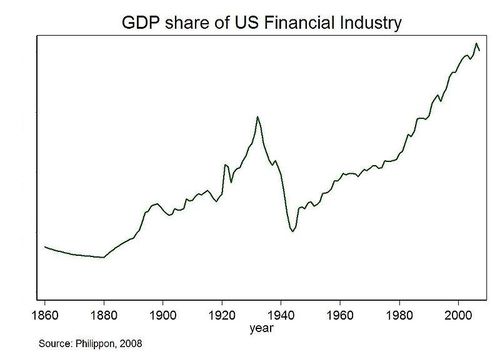

Van 1973 tot 1985 was Wall Street goed voor slechts 16 procent van

de Amerikaanse bedrijfswinsten. Dat percentage liep gestaag op tijdens

de jaren tachtig en negentig en bedroeg net voor de crisis in 2008 maar

liefst 41 procent (grafiek hieronder). Met andere woorden: bijna de helft van de

bedrijfswinsten in de Verenigde Staten werd op dat moment gegenereerd

door Wall Street, en het zal niet lang duren

eer dat percentage opnieuw wordt gehaald. De grote rijkdom die de

banken creëerden – vrijwel uitsluitend het gevolg van de handel in de

derivaten – gaven bankiers een enorm politiek gewicht.

Regulering zou het economische belang van de financiële sector

opnieuw tot normale proporties brengen en van bankieren opnieuw een

saai en weinig glamoureus beroep maken, zonder de hoge lonen en

hallucinante bonussen waaraan de topbankiers gewend zijn geraakt. Als niet

de belastingbetalers maar de banken zelf zouden moeten opdraaien voor

de risico’s van hun “innovatieve” producten, dan zou de populariteit

van kredietderivaten als een pudding in elkaar zakken. De potentiële

winstmarges zijn groot, maar dat geldt evenzeer voor de risico’s. De groten van Wall

Street zullen er dus alles aan doen om te verhinderen dat de

derivatenmarkt aan banden wordt gelegd, en ze zijn machtig

genoeg om daarin te slagen. Tot alles finaal in elkaar stuikt,

uiteraard, en we weer helemaal van voor af aan kunnen beginnen.

Een eeuw bankieren

Een studie uit 2008, die de evolutie van de Amerikaanse bankensector

van 1909 tot 2006 in kaart brengt, laat zien dat er gedurende de

twintigste eeuw drie duidelijk afgebakende periodes waren (die, gezien

de wereldwijde dominantie van Wall Street, grotendeels ook voor Europa

gelden).

Twee van die tijdvakken (1909-1933 en 1980-2006) vertonen

opvallende gelijkenissen: in beide periodes was het gewicht van de

financiële sector in de totale economie groot en werd bankieren als

een glamoureus beroep beschouwd. In vergelijking met andere sectoren

waren de werknemers in de financiële sector bovendien merkelijk hoger

geschoold en beter betaald. In 1929 en in 2006 lagen de lonen in de

financiële sector gemiddeld 180 procent hoger dan de lonen in andere

economische sectoren (exclusief de landbouw).

——————————————————————————————————–

“De politieke macht van Wall Street is zo

groot dat elke hervorming kansloos lijkt”

——————————————————————————————————–

Tussen 1933 en 1980 zag het plaatje er heel anders uit. Zowel de

scholingsgraad als de verloning in de financiële sector lagen bijna 50

jaar lang op hetzelfde niveau als in andere economische sectoren. De

gevraagde competenties en vaardigheden waren beperkt, het werk was

relatief eenvoudig, en het gewicht van de financiële sector in de

totale economie was klein. Banken hadden het imago saai te zijn.

Niettemin was het ook een periode van economische voorspoed, zonder

financiële crisissen. Conclusie: wat goed is voor de bankiers is slecht

voor de maatschappij, en omgekeerd.

Saaie bankiers zijn “arme” bankiers

De studie toont ook duidelijk aan waar de twee scharnierpunten liggen:

bij de regulering die volgde op de ineenstorting van het financiële

systeem in 1929 en bij de deregulering die op gang kwam in de

jaren tachtig. Een scheiding tussen commerciële banken en

investeringsbanken werd doorgevoerd in 1933, geleidelijk aan verzwakt

vanaf 1987 en volledig opgeheven in 1999. Plafonds op intrestvoeten

werden ingevoerd in 1933 en geleidelijk opgeheven tussen 1980 en 1984.

De scheiding van banken en verzekeraars werd doorgevoerd in 1956 en

opgeheven in 1999. Tien jaar nadat de teugels volledig werden losgelaten, staat

het financiële systeem opnieuw aan de rand van de afgrond.

Deregulering

leidt bovendien tot een zwakker toezicht op de nog bestaande

regelgeving. Het wordt immers onmogelijk voor de toezichthouders om de

hoogst geschoolde werknemers aan te trekken, omdat de overheid niet kan

concurreren met de lonen in de private sector. Dat de situatie vandaag

(en eind jaren 1920) zo uit de hand is kunnen lopen, komt ook omdat de

controleurs de financiële innovaties van de sector gewoon niet konden

bijhouden. “Als de toezichthouders onze producten zouden begrijpen, dan

zouden ze bij ons werken”, liet een quant zich een paar jaar geleden

ontvallen.

© Kris De Decker

Illustratie door Milo voor Lowtech Magazine.

——————————————————————————————————–

Geraadpleegde bronnen :

- “The blow-up“, MIT Technology Review, 2007 (betalend artikel). Een analyse van

quants en hun instrumenten. - “The mother of all bubbles“, Der Spiegel, mei 2010. Hoe groot is de kans dat Europa failliet gaat?

- “Making banking boring“, The New York Times, april 2009. Een

opiniestuk van Paul Krugman. - “Hoe de financiële wereld een casino werd“, Intermediair, maart

2010. Een analyse van de ontwikkeling van derivaten. - “Wages

and human capital in the US financial Industry 1909 – 2006” (PDF), December

2008. Een studie over een eeuw bankieren in de VS. - “The quiet coup“, The Atlantic, mei 2009. Een ex-IMF hoofdeconoom ontleedt de banden tussen overheid en financiële wereld.

- “Terug naar ouderwets financieren met middelen die iedereen begrijpt“, Me Judice, september 2008. Arnoud Boot vraagt zich af wat de toegevoegde waarde is van innovaties in de financiële sector.

- “A Demon of Our Own Design: Markets, Hedge Funds, and the Perils of Financial Innovation

” (boek), Richard Bookstaber. Bekentenissen van een quant.

- “The real systemic crisis“, The Automatic Earth, mei 2010. Korte

maar krachtige bedenkingen bij de Europese reddingsplannen. - “The dangers of derivatives“, The Wall Street Journal, mei 1999. Martin Mayer voorspelde 10 jaar geleden al wat er vandaag gebeurt.

- “It’s time for swaps to lose their swagger“, The

New York Times, februari 2010 - “Wegwijs in Financiën en economie” (boek), Frederik Delaplace & Co.,

2000. - “Financiële instrumenten” (boek), P.J.W. Duffhues, Kluwer, 1997.

- “Kredietderivaten en de potentiële kettingreacties“, Diederik

Schmull, Inveztor.nl, 13 augustus 2007. - “Kredietderivaten“,

Robert Steeg, Studievereniging JFAS. Over de rol van de advocatuur bij

de ongereguleerde handel in kredietderivaten.

Extra informatie :

- “De financiële crisis: terug naar het verleden“, Apache, juni 2010. Een bespreking van de Belgische begrotingspolitiek in de jaren 1920.

- “Niet alleen VS, maar ook België moet banken hervormen om consument

beter te beschermen“, persbericht Groen.be, mei 2010. De groenen hebben zowaar meer kaas gegeten van financiën dan van ecologie.

Verwante artikels :

Meer op Lowtech Magazine :

Blijf op de hoogte van nieuwe berichten via e-mail,

feed,

twitter of facebook.

——————————————————————————————————–

Foto: commentaar op de kredietcrisis, New York, oktober 2008, bron: Wikipedia Commons.

Plaats een reactie